3月重点城市住宅成交面积环比增长近五成,特别是3月下旬,重点城市成交面积明显回升。不过,从同比来看,3月重点城市住宅成交面积仍下降近五成。一季度整体来看,百强房企业绩规模同比大幅降低47%,各阵营房企业绩增速分化较大。

业内人士认为,在疫情反复、房企推货节奏安排,消费者购买力缺失等各因素的综合影响下,一季度房企销售业绩表现不佳,市场整体依旧低迷。预计在更多支持政策影响下,二季度市场成交或筑底企稳,同比跌幅也将有所收窄。

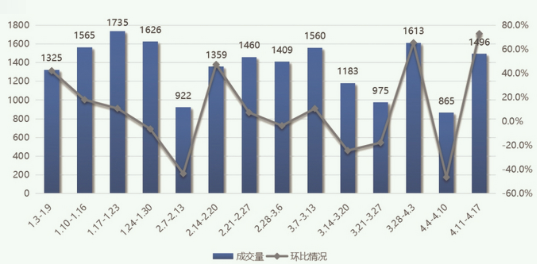

克而瑞研究中心的数据显示,从周度数据看,第10-12周,30个重点监测城市商品住宅成交持续走低,上海、深圳、南京等成交连续三周下滑。第13周,重点城市成交明显回升,已基本恢复至月初的单周成交规模,深圳、青岛等成交放量增长。3月整体来看,30个重点监测城市商品住宅成交面积环比增长48%,其中,一线城市成交环比增长7%,26个二、三线城市市场成交环比增长56%。

不过,从同比来看,30个重点监测城市商品住宅成交面积同比跌幅扩至47%,市场整体依旧低迷。其中,一线城市市场成交同比跌幅扩至49%。受制于疫情防控出现反复,上海、深圳房地产市场处于“半停摆”状态,成交同比跌幅明显扩大。北京、广州成交同样不及预期,3月上、中旬市场表现疲弱,新开盘项目平均去化率低至3成。随着居民按揭贷款松绑,多数银行下调房贷利率,并缩短放贷周期,下旬北京、广州市场开始回温,但整体市场热度较去年同期相差甚远。26个二、三线城市市场尽显疲态,成交同比跌幅扩至46%。受限于去年同期基数较高,叠加国内疫情出现反弹,6成以上二、三线城市成交同比腰斩,长春、常州等同比跌幅超70%。

展望未来,克而瑞研究中心认为,市场底或将在二季度到来,届时成交或将筑底企稳,同比跌幅也将有所收窄。但基于城市经济基本面、房地产市场现状、潜在购房需求及居民购买力等多方面因素,各城市市场或将加剧分化。